La noticia de mejora en la calificación crediticia llevó a las acciones a máximos de los últimos meses. ¿Y ahora?

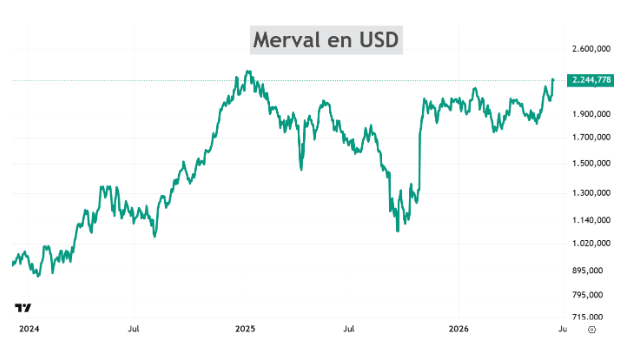

El Merval medido en dólares acaba de romper una zona de lateralización de varios meses:

Más allá de las noticias del día a día, cuando un mercado logra salir de una etapa de consolidación tan prolongada suele ser una señal de que los inversores están empezando a mirar el futuro con otros ojos.

Y la realidad es que los argumentos no faltan.

La inflación continúa desacelerándose (salió dato de 2,1% en mayo, el registro más bajo en 8 meses), el superávit fiscal se mantiene, el Banco Central muestra un balance mucho más ordenado que hace algunos años y el riesgo país sigue transitando una tendencia bajista (perforó los 450, récord en más de 8 años).

Ninguno de estos factores por sí solo explica la suba de las acciones, pero juntos empiezan a construir un escenario bastante distinto al que tenía Argentina apenas un año atrás.

De hecho, hace algunas semanas comenté en una nota (https://www.ambito.com/opiniones/sorpresa-el-balance-banco-galicia-ya-paso-lo-peor-n6278619) que mayo había dejado una señal interesante: los bancos, que venían bastante rezagados respecto al resto del mercado, finalmente empezaron a mostrar mejoras.

Mientras durante gran parte de los últimos meses, energía había monopolizado la atención de los inversores gracias a Vaca Muerta y compañías como YPF o Vista, pero los bancos comenzaron a recuperar protagonismo y terminaron subiendo más de 30% en las últimas semanas.

Y lo más interesante es que probablemente esa historia recién esté empezando.

Esta semana además apareció un nuevo catalizador. Standard & Poor's elevó la calificación crediticia de Argentina a B-, mientras que Fitch ya había realizado una mejora similar algunas semanas atrás. Puede parecer simplemente un cambio de letras dentro de un informe técnico, pero en los mercados suele tener implicancias mucho más profundas.

Muchos fondos institucionales, compañías de seguros, bancos y fondos de pensión no pueden invertir únicamente porque crean que una oportunidad es atractiva. Tienen reglamentos internos que les exigen determinados niveles mínimos de calificación crediticia. Cuando un país mejora su rating, automáticamente pasa a formar parte del universo invertible para una cantidad mucho mayor de jugadores.

Eso significa más potenciales compradores para los bonos argentinos, mayor demanda, menor riesgo país y, con el tiempo, menores costos de financiamiento.

Y ahí aparece un punto clave que muchas veces se pasa por alto: el riesgo país no es solamente un número que miran los inversores. Cuando baja el riesgo país, no sólo mejora la capacidad de financiamiento del Estado. También mejora la de las provincias, los bancos y las empresas privadas. El crédito se vuelve más accesible, los proyectos de inversión encuentran financiamiento a tasas más razonables y aumentan las posibilidades de crecimiento económico.

Por supuesto, una mejora de calificación no resuelve todos los problemas de Argentina de un día para otro. No implica que mañana ingresen miles de millones de dólares ni que desaparezcan los riesgos políticos. Pero sí muestra que el mercado empieza a reconocer una mejora en los fundamentos macroeconómicos.

Y justamente ahí es donde los bancos aparecen como uno de los principales beneficiarios.

En la nota de Galicia destaqué que el deterioro de la mora comenzaba a desacelerarse y que los márgenes financieros mostraban cierta recuperación. Hoy esa lectura parece todavía más válida.

Los bancos son probablemente el sector más apalancado a una normalización de la economía. Si la inflación sigue bajando, el crédito vuelve a crecer y el costo de financiamiento continúa descendiendo, es difícil encontrar un sector que se beneficie más directamente.

Y cuando uno observa las valuaciones actuales, la historia se vuelve todavía más interesante.

Galicia y Francés continúan cotizando cerca de 1,5 veces valor libro. Supervielle ronda apenas 1,3 veces. Macro, incluso después de su reciente recuperación, se ubica alrededor de 1,8 veces. No son múltiplos “caros” ni están en los niveles más altos de los últimos años.

De hecho, si uno compara estas valuaciones con otros momentos donde el optimismo macroeconómico era mucho mayor, es evidente que el mercado sigue un poco cauto. Y eso probablemente sea la mejor noticia para quienes buscan recorrido futuro.

La energía sigue siendo una historia extraordinaria de largo plazo. YPF, Vista y todo el ecosistema de Vaca Muerta continúan teniendo fundamentos muy sólidos. No hay dudas de eso.

Los bancos, en cambio, vienen de atravesar un período mucho más complicado. Fueron castigados por el aumento de la mora, la compresión de márgenes y la incertidumbre macroeconómica. Y justamente por eso hoy siguen ofreciendo una ventana de oportunidad.

Obviamente, son activos más volátiles y sensibles al contexto político. Por eso, si la fiesta de las acciones argentinas recién está comenzando, los bancos van a seguir siendo protagonistas.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.